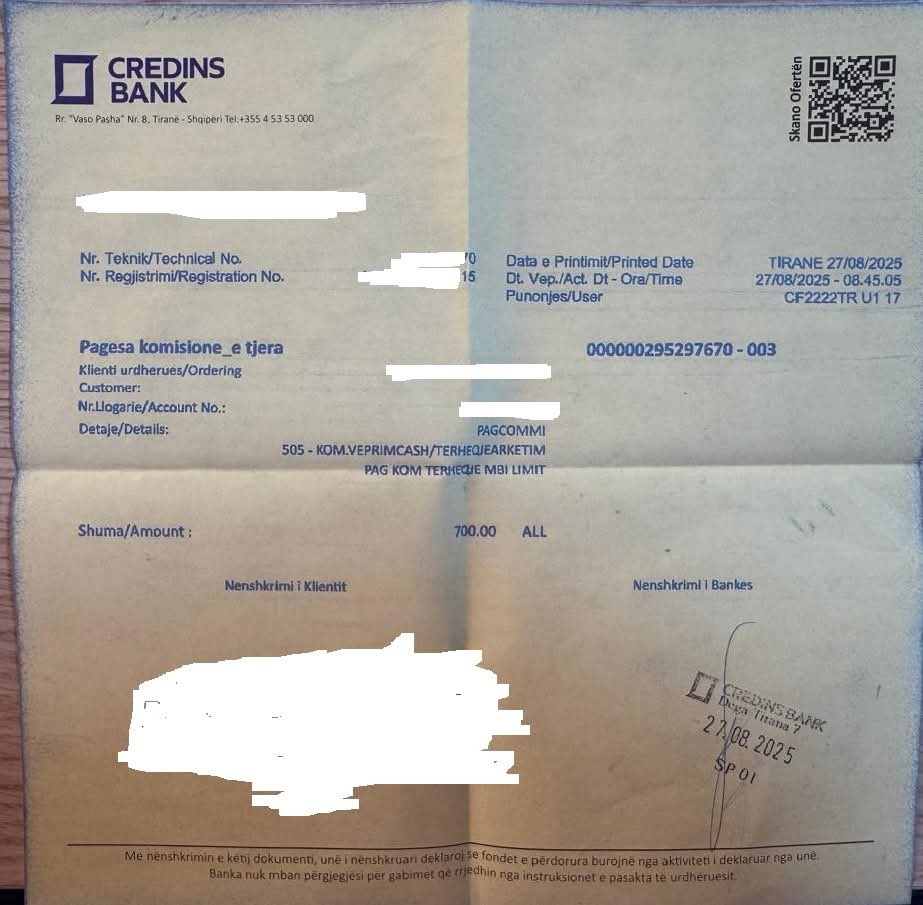

Një qytetar nga Tirana ka denoncuar një praktikë të pazakontë në Credins Bank: për të tërhequr një shumë më të madhe se 500 mijë lekë nga llogaria e tij rrjedhëse, iu desh të bënte kërkesë një ditë më parë dhe të paguante një komision prej 700 lekësh.

Sipas rregullave aktuale, bankat e nivelit të dytë nuk japin më shumë se 500 mijë lekë “cash” në ditë, pa kërkesë paraprake. Por përveç kësaj procedure, qytetarët ndeshen me tarifa shtesë, edhe kur duan të marrin paratë e tyre.

Ky rast është bërë publik nga Qendra Alert, e cila ngre pikëpyetje serioze: përse qytetarët duhet të paguajnë komision për tërheqjen e pagës ose kursimeve të tyre? A është në dijeni Banka e Shqipërisë për këtë vendim të Credins Bank dhe bankave të tjera të nivelit të dytë, të justifikuar si “masë kundër qarkullimit të parasë ‘cash’”?

Lexo edhe:

Sipas denoncimit, kjo praktikë jo vetëm rëndon mbi qytetarët, por i shtyn ata të kthehen tek qarkullimi informal i parave, duke preferuar lekët “në dorë” ose “në dyshek”, sesa në sistemin bankar.

Reagimi i plotë

Të mos kesh, hall; të kesh, hall më i madh… dhe kjo ndodh vetëm kur paratë i mban në bankë e jo në dyshek. Aq më tepër, kur ato para, nuk janë depozita me afat dhe interesa, por në llogarinë e pagës. Dhe, ti vendos të tërheqësh një pjesë. Por, edhe për të tërhequr paratë tua, duhet të paguash komision.

Kjo situatë i ka ndodhur një qyetari nga Tirana, i cili për të tërhequr një shumë më të madhe se 500 mijë lek, ka bërë kërkesën në një prej degave të bankës, siç është rregulli dhe do t’i tërhiqte të nesërmen. Dihet që bankat e nivelit të dytë nuk të japin më shumë se 500 mijë lek në ditë nga paratë tua, pa bërë një kërkesë me shkrim një ditë para. Krahas kërkesës, qytetari është informuar se per X shumë të tërhequr mbi 500 mijëshen, duhet të paguajë një komision prej 700 lekësh.

Pse duhet të ndodhë kjo? Komisione për mirëmbajtje llogarie, komisione për kartat, për aplikacionet, interesa për kreditë, komisione për transferta e çdo pagesë tjetër të mundshme (të gjitha këto të dyshimta dhe abuzive në kurriz të konsumatorëve), a nuk iu mjaftojnë bankave, pa kërkuar dhe komision për paratë e qytetarit që po i tërheq nga banka, kur janë në llogari rrjedhëse e jo të ngurtësuara me afate e interesa?

Banka e Shqipërisë është në dijeni të kësaj vendimmarrje të bankave të nivelit të dytë, me justifikimin se “bëhet për të parandaluar qarkullimin e parasë ‘cash’”? Në kuadër të politikave të saj në favor të qytetarëve/konsumatorëve (nëse ka të tilla), mund apo duhet të ndarmarrë ndonjë iniciativë?

Sepse në këtë mënyrë, jovetëm vidhen qytetarët me firmën e tyre, pasi s’kanë opsion tjetër, por kjo i detyron ata që të punojnë më shumë me ‘cash” dhe jashtë sistemit bankar. Dhe duket që në Shqipëri, edhe për disa vite, është më mirë. Më mirë fajde, qarkullim “me lek në dorë”, sesa në dorën e bankave…!

Shenim: Mos thoni qe banka me keto mbahet… Nuk po flasim per nje rast kur dikush prish kontraten e depozites me afat dhe sigurisht ka penalitete, as per komisionet e llogarive, te transfertave, as per pagesat e faturave te ndryshme qe mban komision, as per te kartave dhe aplikacioneve… Eshte komplet ndryshe rasti!!!

Banka e Shqipërisë

Credins Bank